У европейских фондов недвижимости в Европе вскоре может не остаться иного выбора, кроме как продать офисные здания, что вызовет волну переоценок и поставит под угрозу любое восстановление рынка, пишет Bloomberg.

После неудачных попыток продать офисные здания от Парижа до Франкфурта, Amundi SA (EPA:AMUN) наконец близок к крупной продаже, которая поможет собрать деньги для инвесторов, желающих выйти из его фондов недвижимости.

Компания Blackstone Inc (NYSE:BX) согласилась купить группу бизнес-парков за 250-300 млн евро ($270 млн) у крупнейшего в Европе управляющего активами, по словам информированных источников. Американская инвестиционная фирма делает ставку на то, что у некоторых из них будет более прибыльное будущее с преобразованием их в специализированные логистические комплексы.

Сделка подчеркивает все более острую дилемму для открытых фондов недвижимости в Европе — инвестиционных инструментов, которые контролируют активы на 166 млрд евро. В мире, где офисные здания выходят из моды, один из немногих способов получить за них деньги — это продать наиболее привлекательные активы, такие как жилые здания, склады или недвижимость, которую можно переоборудовать для таких целей.

В результате управляющие фондами — и оставшиеся у них клиенты — все больше концентрируются в проблемных сегментах рынка. Поскольку выкупы продолжаются, у некоторых из них вскоре может не остаться иного выбора, кроме как продать, что вызовет переоценку и задержит любое начинающееся восстановление рынка с потенциальным волновым эффектом во всей экономике.

«Для некоторых фондов недвижимости и застройщиков давление, вынуждающее продавать, безумно велико, — сказал Хеннинг Кох, генеральный директор Commerz Real AG, немецкого управляющего фондами, который контролирует около 34 млрд евро в сфере недвижимости и возобновляемых источников энергии. — Фонды борются с оттоком средств».

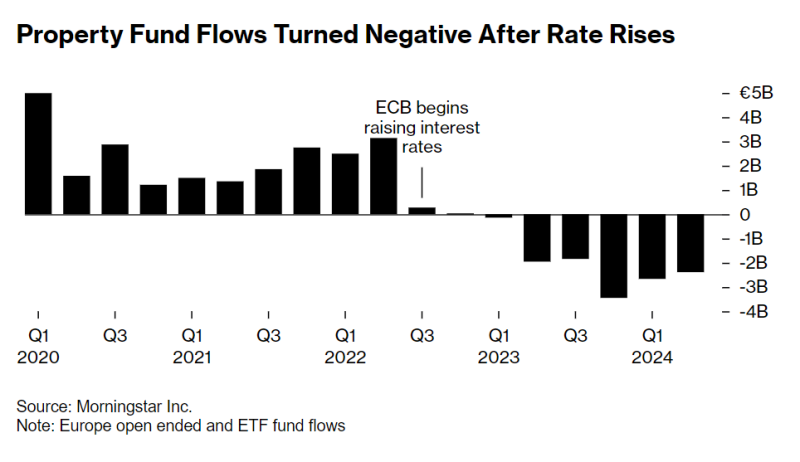

По данным Morningstar Inc (NASDAQ:MORN), открытые фонды недвижимости в Европе столкнулись с оттоком средств в течение 6 кварталов подряд. Данные показали, что инвесторы вывели более 12 млрд евро с тех пор, как ЕЦБ начал повышать процентную ставку в июле 2022 года, в результате чего чистые активы оказались на самом низком уровне за 5 лет.

Для паевых инвестиционных фондов, инвестирующих в акции или облигации, такие выкупы были бы болезненными, но не создали бы проблем с ликвидностью или концентрацией, поскольку ценные бумаги регулярно котируются на публичном рынке и легко продаются. Фонды недвижимости, напротив, покупают крупные активы, которые не могут быть быстро проданы, и текущую стоимость которых трудно определить, пока они не будут проданы снова, иногда со значительными скидками по сравнению с оценками фондов.

Открытым фондам это может затруднить продажу активов, когда инвесторы захотят выйти, создавая потенциальное несоответствие ликвидности. По данным Savills, в первой половине этого года в Европе было заключено сделок с коммерческой недвижимостью примерно на 74 млрд евро, что на 42% ниже среднего показателя за 5 лет. Если фонды все продают недвижимость, то им проще избавиться от объектов, у которых есть лучшие перспективы роста арендной платы, и отложить переоценку менее популярных активов.

В Германии многие фонды испытывают трудности с продажей активов из-за правил, которые запрещают им продавать активы значительно ниже балансовой стоимости. Если они это сделают, им необходимо переоценить портфель или недвижимость для продажи, что может вызвать резкие изменения в стоимости фонда. Некоторые менеджеры в настоящее время рассматривают возможность получения новых кредитов от банков для недвижимости, которой они владеют, чтобы избежать переоценки активов и потенциальных продаж, согласно сообщению 2 информированных источников.

Другие признают всю «боль». Union Investment в июне сократил чистую стоимость активов фонда стоимостью €4 млрд на 17% после того, как не смог продать недвижимость по балансовой стоимости для погашения. Commerz Real списал инвестиции в размере €50 млн в проект Elbtower в Гамбурге после того, как застройщик, стоящий за этим проектом, обанкротился.

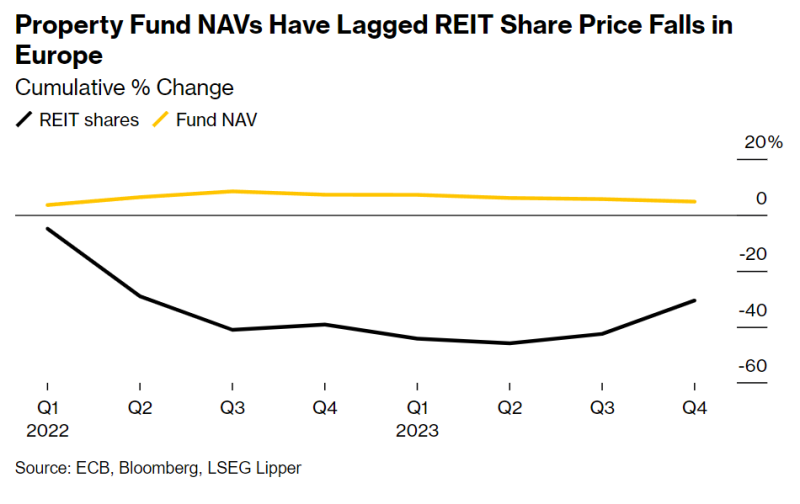

Насколько именно стоимость активов, озвученная фондами недвижимости, отличается от фактических цен, по которым их недвижимость может быть продана, остается только догадываться, особенно когда речь идет об офисах, где наблюдается дефицит продаж. Взгляд на публичные инвестиционные фонды недвижимости (REIT), где инвесторы ежедневно выражают свое мнение о рынке недвижимости, покупая или продавая акции, показывает, что это расхождение существенное. Эти REIT потеряли около 29% с начала 2021 года, несмотря на недавнее восстановление. Стоимость чистых активов, сообщаемая открытыми фондами, напротив, почти не изменилась.

Европейский центральный банк предупредил в прошлом году, что проблемы в фондах недвижимости могут усилить риски краха рынка коммерческой недвижимости. Последствия спада этого рынка, который уже затронул объекты недвижимости, начиная от офисных башен в Гонконге и заканчивая жилыми комплексами в Калифорнии, могут существенно повлиять на мировую экономику.

По данным Банка международных расчетов, в 1990-х годах рост кредитования и рост ВВП снизились на 12 и 4 процентных пункта соответственно, когда стоимость коммерческой недвижимости упала более чем на 40% в реальном выражении.

«Эконометрический анализ предполагает, что резкое падение стоимости кредитов на коммерческую недвижимость (CRE) на этот раз может иметь столь же существенное влияние, — говорится в отчете учреждения из Базеля. — Хотя до сих пор банковская система была устойчивой, уязвимости могут стать очевидными, если риски для всего, от офисов до магазинов, окажутся недооценены, и если цены упадут больше, чем ожидалось».

Почти 18% кредитов на коммерческую недвижимость в Европе классифицируются банками как стадия № 2, что означает, что кредитный риск значительно вырос, согласно данным Европейского банковского управления. В то же время коэффициент неработающих кредитов CRE в немецких банках вырос до 4,8% в прошлом году после 2,1% в декабре 2022 года. И как ожидается, ЕЦБ подтолкнет нескольких немецких кредиторов к наращиванию резервов на случай невыполнения обязательств по ипотечным кредитам.

Deutsche Bank AG (ETR:DBKGn), крупнейший кредитор Германии, на прошлой неделе заявил, что отложит больше денег, чем ожидалось ранее, на убытки по кредитам в этом году, после чрезмерного оптимизма в отношении восстановления коммерческой недвижимости. Его акции упали на 9% на новостях, потянув вниз акции других кредиторов.

Основатель Barkow Consulting Питер Барков, чья фирма отслеживает выкуп средств из фондов недвижимости в Германии, заявил, что могут быть дальнейшие трудности для фондов недвижимости, даже если маловероятно, что финансовый кризис повторится.

Проблемы для многих из этих фондов усугубились из-за их неспособности отойти от традиционных основных направлений в секторе коммерческой недвижимости, таких как офисы и магазины, и перейти в более быстрорастущие сегменты, такие как склады и центры обработки данных.

По данным Французской ассоциации обществ размещения недвижимости, во Франции фонды OPCI — популярный налогосберегающий «продукт», используемый для инвестиций в недвижимость, — в среднем владеют 67% офисной недвижимости, в то время как складская недвижимость составляет всего 1,7% их активов. В отличие от этого, европейский портфель Blackstone на 55% состоит из складских помещений и менее чем на 10 % — из офисов.

Сделка Amundi с Blackstone является частью ставки американской фирмы на то, что быстрорастущий онлайн-шопинг поможет привлечь арендаторов, как только здания будут модернизированы для предоставления современных складских помещений, согласно сообщению анонимных информированных источников. Объекты недвижимости, которые в настоящее время используются под офисы, склады и складские помещения, принадлежат ряду фондов Amundi, включая ее флагманский фонд OPCI.

«Фонды, которые вышли на рынок в конце цикла и занялись недвижимостью во второразрядных местах, сталкиваются с большими проблемами, — сказал Ульрих фон Крейц, главный инвестиционный директор по недвижимости в Европе в DWS Group, говоря в целом о фондах недвижимости. — На каком-то этапе частный капитал может прийти и выкупить стареющие офисные здания во второстепенных местах, таких как Франкфурт-Нидеррад, чтобы заменить их, например, центрами обработки данных, — и такие сделки, скорее всего, будут заключаться с большими скидками».

Ряд международных фондов недвижимости находится в Дублине, и центральный банк Ирландии ограничивает использование кредитного плеча фондами на максимальном уровне 60%, тем самым снижая риск принудительной продажи в условиях кризиса цен. Фонды в нескольких странах также требуют, чтобы инвесторы уведомляли их за 12 месяцев до выкупа средств.

По словам информированного в данном вопросе источника, многие инвестиции французских фондов недвижимости содержатся в договорах страхования жизни, что означает, что они, скорее всего, не будут выкуплены в течение нескольких лет. По словам источника, это обеспечивает ликвидность и снижает риск недовольства инвесторов, которые хотят быстро вернуть свои деньги, что означает, что регуляторы отнеслись к проблеме ликвидности более спокойно, чем это было бы в противном случае.

Некоторые инвесторы делают ставку на то, что возможности для покупки появятся, когда фонды больше не смогут выкупать активы, без продажи при этом своих менее привлекательных активов. GoldenTree Asset Management, подразделения Columbia Threadneedle и семья Бхавнани зарегистрировались в качестве ключевых инвесторов в британском инвестиционном фонде недвижимости, который планировал работать с проблемными и высоко мотивированными продавцами, включая открытые фонды недвижимости.

«Запросы на выкуп настолько велики, что команда менеджеров считает маловероятным, что многие из крупных институциональных открытых фондов недвижимости смогут поддерживать достаточный масштаб, диверсификацию и эффективность, — говорится в проспекте Special Opportunities REIT. — Это приводит к вынужденным продажам».

Однако на данный момент потенциальные инвесторы не поддались на уговоры, и запланированное первичное публичное размещение акций было отложено, когда сбор средств не достиг целевого показателя. Теперь группа менеджеров хочет использовать частный капитал для покупки активов.