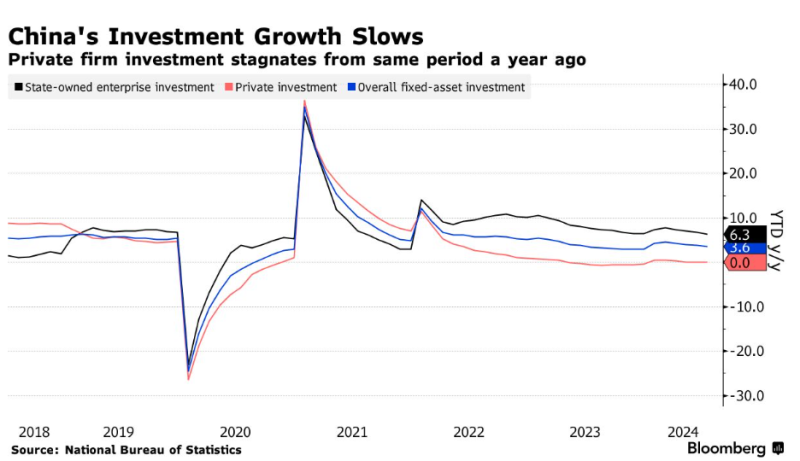

Неожиданное замедление инвестиций в основной капитал в Китае до 3,6% за первые 7 месяцев года стало одним из главных выводов из данных, опубликованных в четверг, пишет Bloomberg.

Розничные продажи превзошли ожидания в основном благодаря сезонному подъему, что способствовало росту китайского фондового рынка, хотя и остались значительно ниже уровня, предшествовавшего пандемии. Промышленное производство слегка ослабло, хотя и продолжает опережать потребление. Оффшорный юань сохранил ранние убытки после выхода данных.

Последний релиз данных по экономике Китая размером $17 трлн указывает на общую потерю динамики и признаки ухудшения ситуации, поскольку потребители и предприятия обретают все более пессимистичный настрой. Недавние усилия правительства, в том числе в виде сокращения процентной ставки, стимулирования потребления и инвестиций, едва ли сдвинули ситуацию с мертвой точки, поскольку вторая экономика в мире продолжает опираться на обрабатывающую промышленность для обеспечения роста.

«Импульс экономики замедлился, — сказал Дин Шуанг, главный экономист по материковому Китаю и Северной Азии в Standard Chartered (LON:STAN). — Это создало больше проблем для цели достижения роста около 5% в этом году, и политики тоже это видят».

Среди множества данных трейдеры акций положительно отреагировали на увеличение розничных продаж. Материковый индекс CSI 300 вырос на 1,2% к середине дня, и это стало для него лучшей сессией за 2 недели. Индекс китайских акций, котирующихся в Гонконге, также вырос, сведя на нет первые потери.

«Несмотря на то, что цифры в значительной степени соответствовали ожиданиям, рынок может испытать некоторое облегчение от того, что появились первые признаки стабилизации в розничных продажах и ценах на жилье, которые были слабыми местами в последние месяцы», — сказал Марвин Чен, стратег Bloomberg Intelligence.

Правительство Си Цзиньпина нацелено на рост экономики около 5% в этом году, пока политики пытаются избавиться от пост-пандемического спада. Экономисты призывают правительство ускорить расходы на инфраструктуру и другие программы для возрождения спроса, если оно хочет достичь этой цели.

Фискальная поддержка экономики была слабой в этом году, так как Пекин воздерживается от масштабных стимулов. Государственные расходы сократились в первой половине года, а власти до последнего времени медленно привлекали средства на инфраструктурные проекты посредством продажи облигаций.

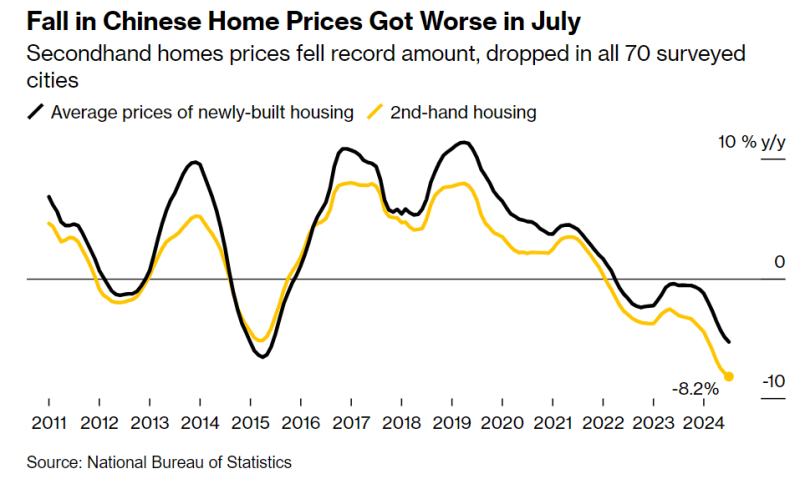

Спад цен на жилье не подает признаков обратного хода, хотя темпы падения стабилизировались. Цены на жилье падали практически без изменений в месячном исчислении, но в годовом исчислении они снижались быстрее. Объемы строительства новых домов продолжили снижаться примерно на 20% по сравнению с показателями годичной давности.

Общие инвестиции выросли на 1,9% в июле по сравнению с прошлым годом, что меньше, чем 3,7% прибыли в предыдущем месяце, согласно расчетам Goldman Sachs Group Inc (NYSE:GS).

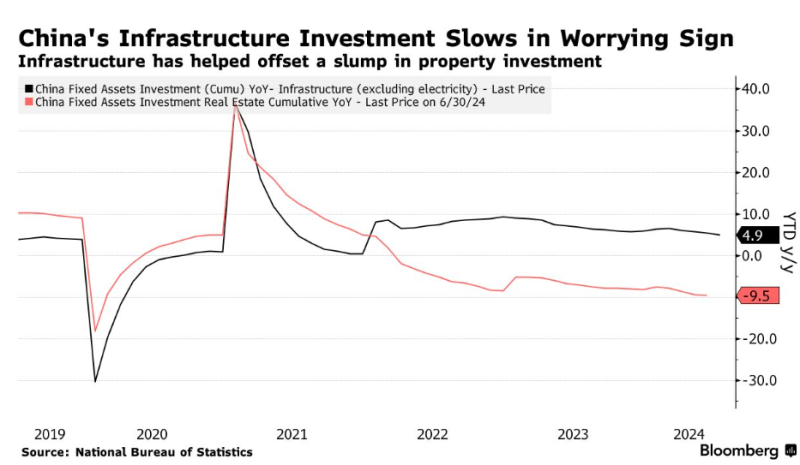

Анализ данных свидетельствует о замедлении роста инвестиций в инфраструктуру в январе-июле по сравнению с первыми 6 месяцами года. Инвестиции частных компаний также ухудшились и не изменились по сравнению с прошлым годом.

Инвестиции в инфраструктуру были одним из основных факторов внутреннего спроса, который в этом году отставал от производства, как сказал Дэвид К. К. из Bloomberg Economics, добавив, что замедление стало тревожным знаком.

«Это означает, что двигатель экономики Китая со стороны спроса также замедляется и теряет обороты, — добавил он. — Это говорит нам, что, возможно, однажды, слабость спроса вернется, чтобы ударить с другой стороны».

После того как Китай сообщил о первом за почти 2 десятилетия сокращении объема кредитов, выданных реальному сектору экономики, усилились опасения по поводу затяжного падения потребительского доверия и цен.

Это повлияло на дебаты о том, может ли Китай впасть в такое же десятилетнее застоя, какое было в Японии в начале 1990-х годов, или повторить «балансовую рецессию», поскольку домохозяйства и предприятия сосредоточились на выплате долгов и перестали тратить средства на развитие экономики.

«Мы считаем, что экономика сталкивается со значительной угрозой в виде самореализации дефляционных ожиданий, — сообщила Серена Чжоу, старший китайский экономист из Mizuho Securities Asia Ltd. — Главным приоритетом правительства должно быть прерывание этой нисходящей спирали на раннем этапе с помощью более жестких мер».

NBS в своем заявлении признал наличие препятствий для экономического роста, сославшись на растущее негативное влияние со стороны изменяющейся внешней среды, в то время как внутренний спрос остается недостаточным.

«Переход от старых на новые факторы роста вызывает временные трудности», — говорится в сообщении.

Лидеры Китая делают ставку на высокотехнологичное производство, чтобы стимулировать экономику, пока они пытаются «сдуть пузырь» на рынке недвижимости, где домохозяйства хранят большую часть своего состояния. Хотя это и подкосило доверие потребителей, экономисты ожидают, что Пекин сделает достаточно для того, чтобы достичь своей цели — рост примерно на 5%.

По словам Дина из Standard Chartered, одним из препятствий является то, что властям трудно использовать все деньги, привлеченные от облигаций, из-за отсутствия квалифицированных строительных проектов. По его словам, правительству необходимо расширить использование таких средств в других областях, например, в рамках программы модернизации оборудования.

«Более гибкое использование денег, полученных от облигаций, может помочь финансовым чиновникам оказать большее влияние на потребление и инвестиции», — сказал Дин.

Хотя в этом году ожидается, что Народный банк Китая снова снизит процентную ставку, его шаги, вероятно, будут слишком умеренными, чтобы помочь поднять настроения.

Возможности центрального банка по дальнейшему смягчению политики также ограничены опасениями по поводу курса юаня и необходимостью остановить ралли облигаций, которое может вызвать финансовый шок в экономике, если будет беспорядочно развиваться.

Доходность облигаций колебалась в последние дни, подталкиваемая широким спектром мер интервенции и более высоким спросом на активы-убежища.

По словам Син Чжаопенг, старшего стратега по Китаю из Australia and New Zealand Banking Group Ltd, показатели экономики взяли слабый старт во второй половине года, и слабость спроса по-прежнему сохраняется.